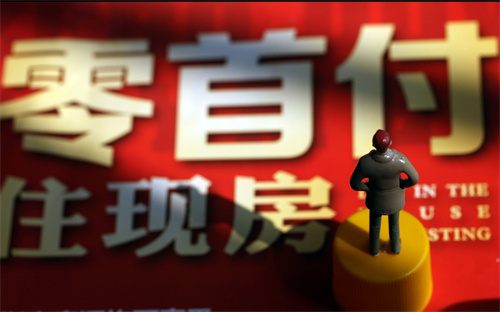

近日,房地产领域迎来利好政策。多部门联合印发通知,引导银行机构降低存量房贷利率并优化个人住房贷款最低首付款比例。从贷款买房角度看,低首付对于那些手头资金不足以承担首付款的购房者来说,的确有助于其加快实现安居梦。

然而,个别房地产开发商和中介机构趁机在首付款上做起了文章,推出更具诱惑力的“零首付”购房,即不用交首付款,借款人在按时还月供的情况下有望获得一套住房。面对此等“天上掉馅饼的好事”,首付资金不足的购房者难免心动。

拨开“零首付”的迷雾,才能看清楚其真正的套路。简言之,“零首付”通常是由房企、中介机构先行垫资以虚高的房价协助购房人购得房产。为了让购房者尽快偿还垫资,中介机构通过新注册或受让企业等方式,伪造虚假交易、经营流水等材料,“帮助”购房者向银行申请经营贷和信用贷,然后再用贷到的资金偿还前期垫资。

“零首付”看似让购房者走了先上车后买票的捷径,实则隐藏着诸多风险,稍有不慎将令借款人深陷债务陷阱。其一,滋生大量额外成本。比如,在买房过程中用虚增房价的形式买房,不但加大了银行贷款额度,而且还需支付高额利息、手续费等,这样算下来,综合支出并非中介机构所声称的那样划算;其二,利用伪造材料套取的经营贷违规违法。银行对经营贷用途有着明确的规定,特别是要求不得违规用于买房等,违规使用将面临银行提前收回贷款的风险。借款人资金链一旦断裂,势必会诱发连锁反应,损害其自身利益。

国庆假期,新房和二手房成交有所回暖,“零首付”购房假借政策东风再次卷土重来,这说明在监管政策和贷款投放等方面还存在一些薄弱环节,须尽快完善监管政策,严把贷款投放审核关,防范金融市场信贷风险。此外,部分银行作为房贷的提供方,对贷款资质的审核不能粗心大意,要结合借款人情况、房产市场行情、房子结构特点等,充分了解和预判房屋的实际成交价格,不给那些通过抬高房价骗取贷款的行为留有可乘之机,这样才能加快堵住“零首付”陷阱。

从银行贷款业务看,“零首付”短期看似为银行带来了增量业务,实则抬升了借款人的金融杠杆,一旦遇到市场波动很容易引发坏账风险,影响银行资产安全。由此可见,银行要在贷前、贷中和贷后环节多下功夫,如运用金融科技等手段,为借款人精准画像,从而降低风险隐患发生的概率。

面对“零首付”的诱惑,购房者要提高警惕。尤其是在申请贷款时,坚决拒绝用不合规手段筹集首付款。同时,要培养理性消费观念,结合自己的还款能力量力而行。购房者需全面了解贷款条件、合同条件、违约责任等要素,警惕条款陷阱,莫因贪小便宜而吃大亏。(本文来源:经济日报 :王宝会)

零首付购车需要哪些条件?要求高不高?对征信有没有一定要求。

手机分期不还会怎样

分期付款买手机不还款的后果有三个:1、信用记录变差,造成信用评估低,会成为信用污点,不良的征信上传到人行的个人征信系统中,全国的各种系统上都会有污点,以后无法申请信用卡或者办理贷款;2、银行会起诉还款,如果不还款,法院会强制还款。 3、如果使用的是信用卡分期付款,会有滞纳金的产生,这样需要还钱越来越多。 达到一定限额,通知卡主,如果还是欠款,会通知你家人朋友,再则就会报警以及起诉。 建议不管使用了什么方式分期购买了手机,千万一定要记得按时还款。 不还款的代价是非常大的,必要时可以跟父母和朋友说一下不要硬扛着,所以以后要理性消费。 他们有有很多方法让你还钱,包括:上门催款、电话骚扰、语言攻击等,任何不违法但是能够折磨你的方法都可以用到。 所以除非万不得已,千万不要欠小额借贷的钱。 不还款是一定会造成信用评估低,首先,银行会起诉你,迫使你还款,其次,7年之内不能贷款买房买车及一切超前消费,不能再使用信用卡,不建议你这么做,现在是信用市场,没用信用度将什么也做不了。 扩展资料个人信用制度要发挥作用得有两个支点:1,完善的个人信用调查机制和规范的个人资信评估机制。 2,个人信用调查是开展个人信用业务活动的基础。 个人资信档案的资料来源于两个方面:一方面是借款人向银行申请贷款时提交的贷款申请表,包括贷款历史、居住状况、收入情况、婚姻状况等方面的信息;另一方面是信用管理的专门机构提供的与借款人信用有关的资料,包括未偿还债务记录、信用卡透支状况、在其它金融机构的贷款记录等。 其中居民应用量最大的信用卡资料是极为重要和全面的。 而对个人消费信贷进行评估是个人资信档案的应用和深化,也是消费者获得银行贷款的必经步骤。 在国外,银行一般采取主观判断法和信用评分的数量分析法。 数量分析法是在一个信用评分的模式上对贷款申请划分等级进行评分。 在实际操作中,主观判断法和数量分析法通常相互结合运用,互为补充。 参考资料:信用贷款 - 网络百科

我也想买车,有的4S店说零利率,零首付是啥意思,有人知道没。

零首付:指不用付钱直接可以把东西带走,只需要按卖家要求,拿东西先抵押在卖家那边,再完成卖家给买家的承诺,当卖家承诺完成后会把抵押还给买家,但买家必须把余款或是卖家想要的全部给卖家。

零首付买车是一种全新的购车方式,是指银行、汽车金融公司等机构,在一定活动期限内推出的针对特定车型无贷款首付的汽车贷款,具有贷款额度高、无需支付首付等特点。

扩展资料:

汽车贷款零首付注意事项:

1、零首付月供资金偏高

零首付实际上是分期付款,每月付月供,但是需要房产证、收入等证明,有的汽车金融公司不需要加利息。

虽然说零首付听上去比较有吸引力,但零首付的风险还是有的,因为每月的月供资金会比较高,对于收入不高的消费者来说,应该慎重考虑自己是否具备这样的还贷能力。

另外,所谓的零首付,只是针对部分指定车型,而且这种零首付的前提是,需要在一年内分期付款完全部车款。

2、零利率条件有限制

零利率汽车贷款指合作银行、汽车金融公司等机构推出的一项汽车贷款业务,购车者只要支付一定的首付款,在一定期限内无需支付任何利息。

如有的银行、汽车金融公司推出的零利率车贷产品,零利率最多只提供一年,即车主如果买车的话,分期只能是12个月,超过12个月就不能享受这种零利率的优惠。

参考资料:网络百科-零首付